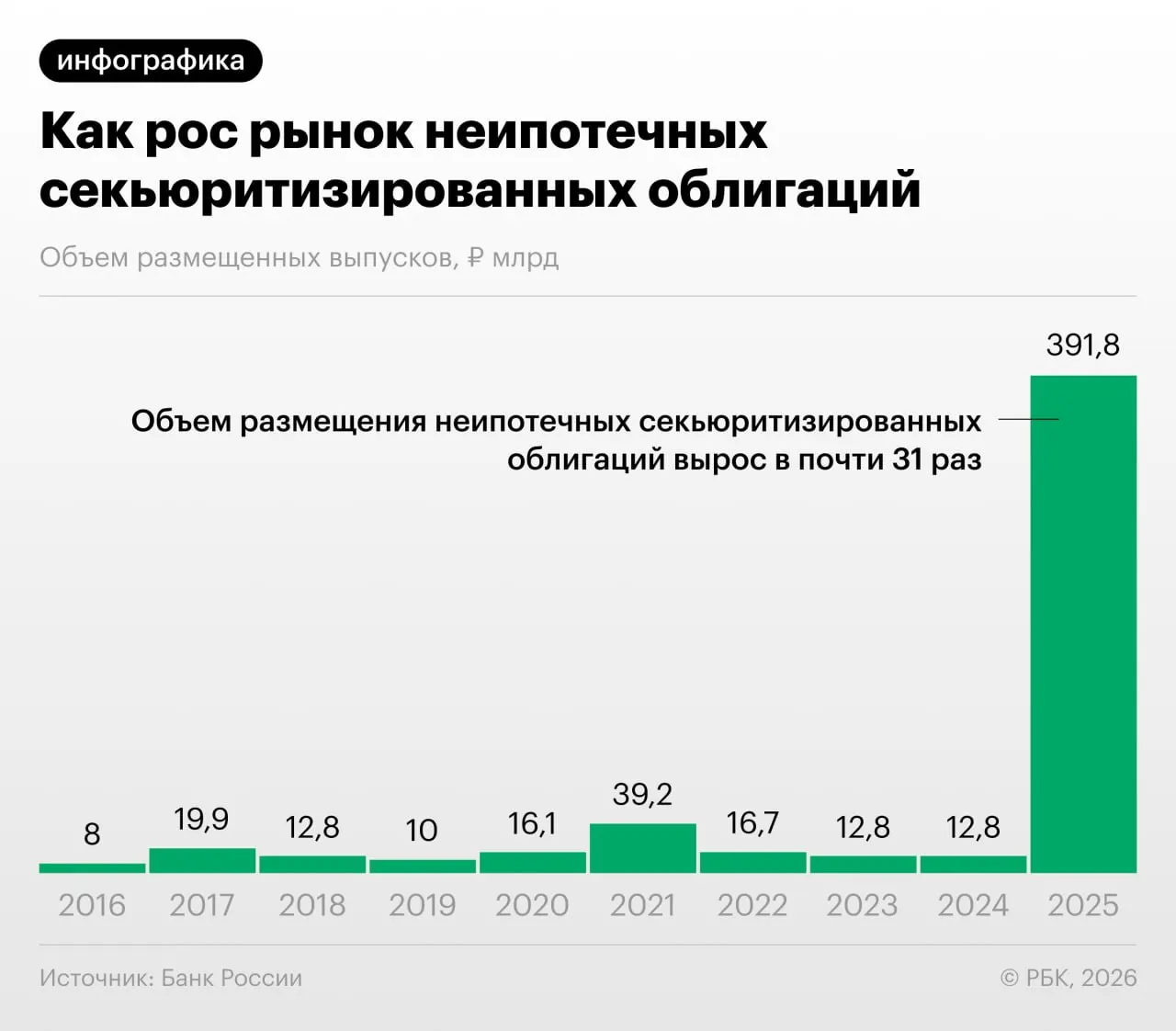

Банк России в Обзоре финансовой стабильности отметил резкое увеличение секьюритизации потребительских кредитов в 2025–2026 годах — то есть выпусков облигаций, обеспеченных розничными ссудами.

Как это работает

Секьюритизация позволяет банкам снизить нагрузку на капитал: кредиты переводятся в ценные бумаги, которые продаются инвесторам. При этом регулятор отмечает, что часть участников использует механизм для «регуляторного арбитража» — выкупаемых выпусков и обмена портфелями между собой.

Что говорят эксперты

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил управляющий директор инвестиционной компании.

Главные риски

- Непрозрачность структуры выпусков и качества залогов для обычных инвесторов.

- Возможное сокрытие реальной нагрузки на капитал банков через взаимные выкупы и обмены портфелями.

- Риск накопления системных проблем при быстром росте рынка без достаточного надзора и ликвидности.

Что важно знать инвестору

Инвесторам стоит внимательно изучать структуру выпуска, качество базовых кредитов, механизмы обслуживания и возможности досрочного погашения. Регулятор усиливает мониторинг, но частные инвесторы должны учитывать повышенные риски и недостаток прозрачности таких бумаг.